[toc]

¡ESTAMOS AQUÍ PARA AYUDARTE!

En Vipelín queremos ayudar a nuestros clientes para que puedan realizar sus compras con tarjeta de forma fácil y cómoda.

No obstante, os recomendamos que si tenéis problemas al comprar con tarjeta, intentéis de nuevo la compra con Paypal o incluso con BIZUM.

¿Dudas? En todo caso, estamos a vuestro lado para daros el soporte que os merecéis a través del Whatsapp. ¡Por supuesto siempre a vuestro lado!

[section]

[accordion title=”CÓMO VERIFICAR TU PAGO PASO A PASO (EJEMPLO PAGO CON ING)”]

[accordion-item title=”INICIANDO EL PROCESO DE COMPRA”]

Ejemplo de compra con la nueva PSD2 implantada. Vamos a suponer que queremos comprar un producto y somos de ING. El banco ING ha implantado sus propias medidas de seguridad para el cumplimiento de la directiva europea PSD2.

Vamos a intentar comprar en la tienda online unos packs de vitaminas.

- Una vez seleccionados los productos que queremos comprar, elegimos como medio de pago “Comprar con tarjeta”. Introducimos todos los datos del envío y procedemos a “Realizar el pago”.

- Accedemos a la pasarela de pago donde nos pedirán los datos de la tarjeta para realizar la compra (en este caso de Redsys de Bankia, la entidad financiera que utilizamos en Vipelin.es)

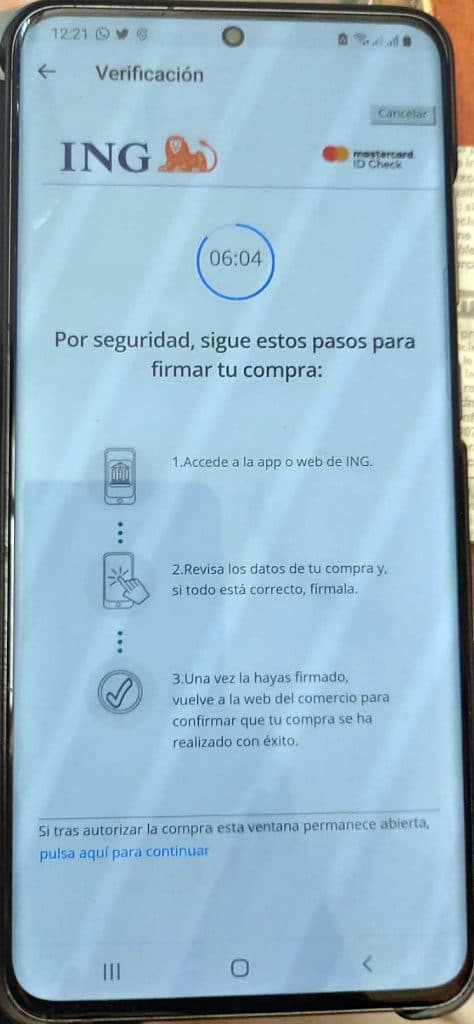

- Tras introducir los datos de la tarjeta (16 dígitos, fecha de caducidad y número de verificación o CVV2), nos aparecerá una página de verificación de nuestro banco (en este ejemplo, ING) que nos ofrece un plazo de unos minutos para autorizar la operación.

[/accordion-item]

[accordion-item title=”PASO 1″]

Nos pide acceder a la página web de ING o abrir la APP del banco. Para ello, abrimos una pestaña nueva en el navegador o abrimos la web desde otro navegador. O si lo preferimos, sin cerrar el navegador, abrimos la APP en el móvil del banco identificándonos con huella dactilar o con las claves del banco.

Una vez dentro, nos aparecerá una advertencia indicando si queremos confirmar la compra con tarjeta que estamos realizando.

[/accordion-item]

[accordion-item title=”PASO 2″]

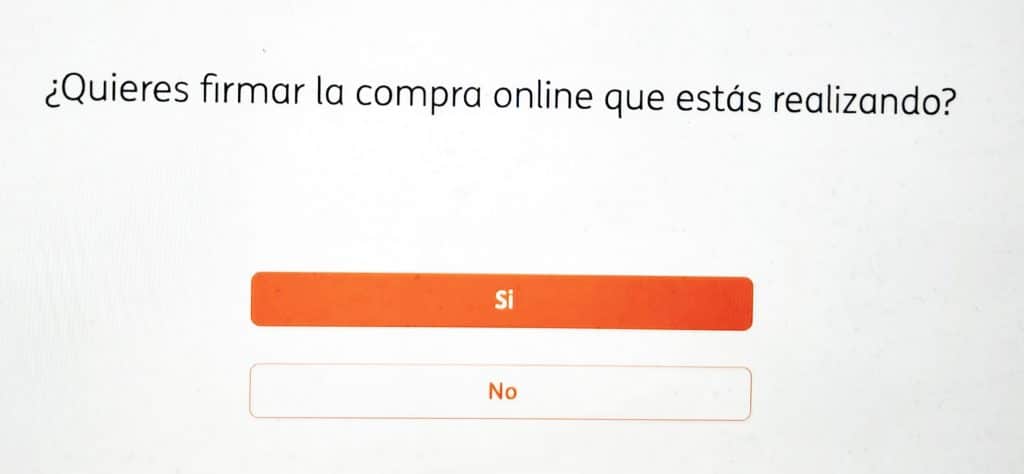

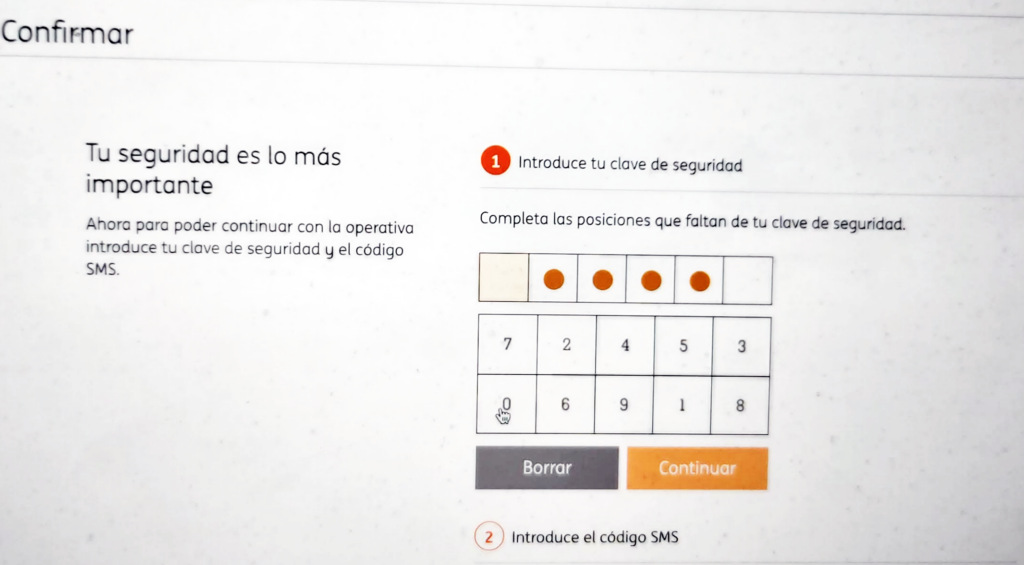

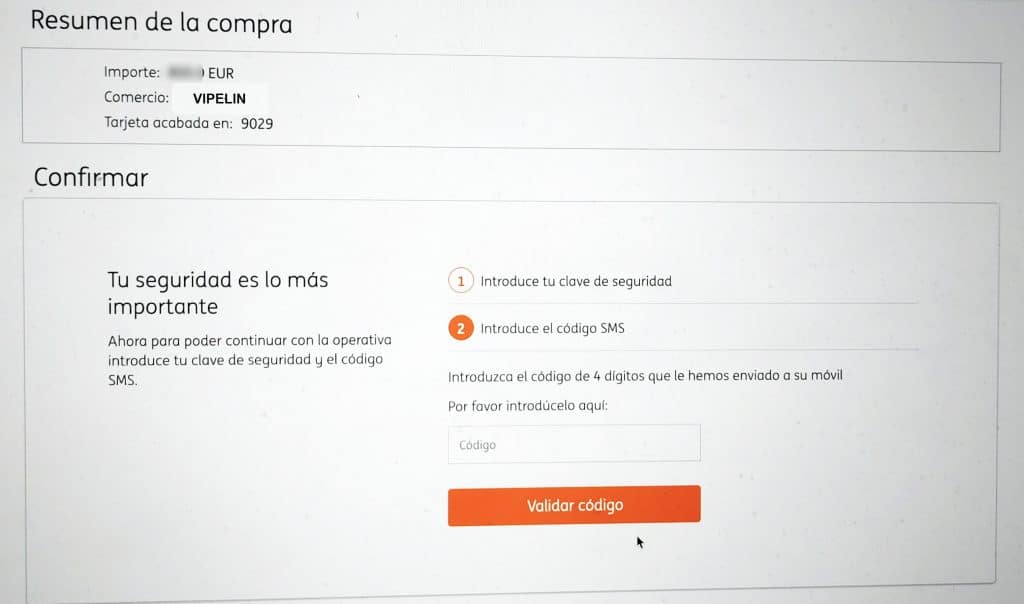

Una vez pulsamos en “SI”, nos pedirán confirmar nuestra identidad de nuevo.Nos identificamos completando los números que faltan de nuestra clave de seguridad (coincidiendo con las posiciones correctas),

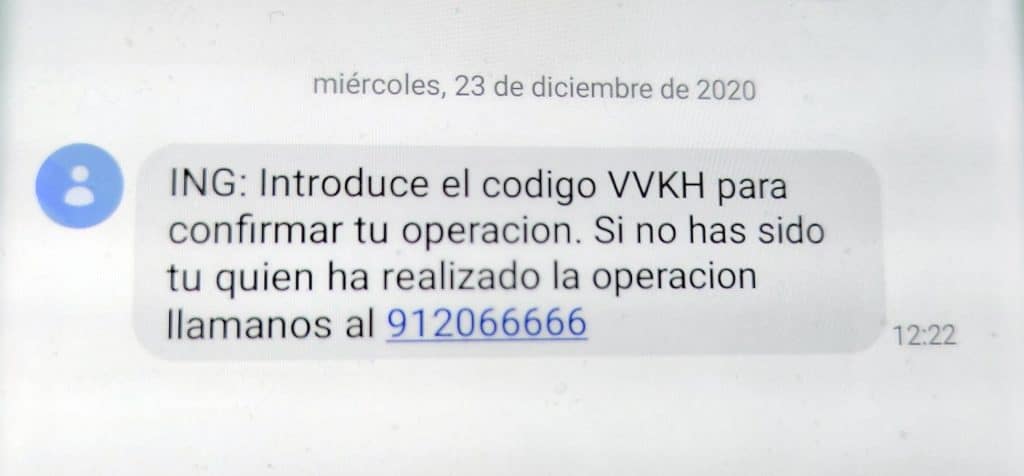

Ahora nos pedirá también un código que el banco enviará a nuestro móvil.

Recibiremos un SMS y deberemos introducirlo para lograr avanzar en la compra. (Recordemos que si no tenemos el número de móvil asignado a la tarjeta nos veremos obligados a acudir al banco a actualizar el móvil en los datos bancarios).

¡Ya casi tenemos la compra autorizada! ¿Ahora qué?

[/accordion-item]

[accordion-item title=”PASO 3″]

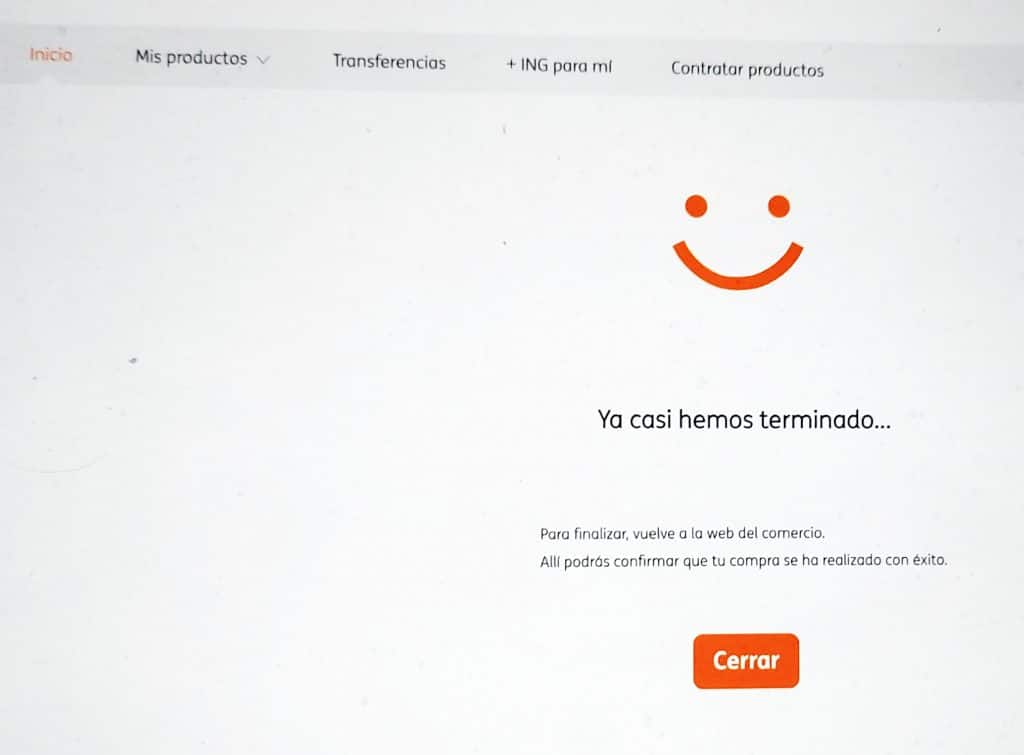

Si hemos realizado correctamente los pasos anteriores, la entidad dará por válido el pago en ese comercio por Internet.Ya sólo nos falta regresar a la pantalla (navegador) donde estábamos realizando la compra. (Para ello, hay que utilizar en el móvil las 3 rayitas verticales para que nos permitan pasar de una aplicación a otra en Android.Así, si hemos comprado con el navegador Chrome, podremos volver desde la Aplicación del banco a la web donde hemos comprado y veremos que han aceptado ya nuestro pedido.

¿Fácil? Está claro que no es tan sencillo como antes y por eso los bancos han decidido exigir dicha validación solo una vez cada cierto tiempo. En general se suele exigir este procedimiento una vez cada 14 días aunque cada entidad bancaria podrá configurarlo según lo crea conveniente.

[/accordion-item]

[/accordion]

[/section]

[section]

[accordion title=”RECOMENDACIONES”]

[accordion-item title=”¿QUÉ NECESITO?”]

¿Cómo puedo hacer compras online con mi tarjeta con la nueva normativa PSD2 (Payment Services Directive)?

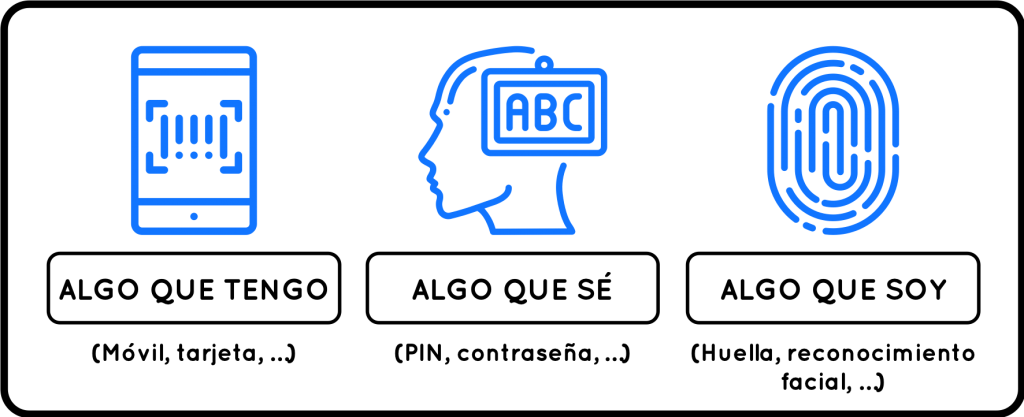

De acuerdo con la directiva PSD2, la autenticación reforzada existe cuando se utilizan al menos dos de los siguientes elementos para la autenticación:

En primer lugar, hay que resaltar que el procedimiento puede variar en función del banco.

- En primer lugar, necesitaremos nuestra tarjeta bancaria y nuestro teléfono móvil. (ALGO QUE TENGO). De este modo, además de pedir los datos de la tarjeta, el banco podrá solicitar confirmar la transacción a través de un SMS enviado a nuestro número de móvil.

- Es habitual que nos exijan también “ALGO QUE SÉ” como puede ser un PIN o una contraseña para demostrar que soy el titular de la cuenta. En este aspecto cada entidad es libre de exigir un dato privado que solo conozca el cliente. Algunos bancos pueden pedir que abramos la APP que tenemos en el móvil (lo que solo se puede hacer si sabemos las claves del banco) o incluso pedir además que indiquemos las claves de coordenadas o realicemos firma del banco para poder confirmar el pago.

- En algunos casos, es posible que sea necesario verificar también “ALGO QUE SOY”, es decir que me identifica. Por eso, algunos bancos podrían exigir incluso validar mediante el reconocimiento facial o la huella dactilar que somos el titular de la transacción.

Ahora toca adaptarse a las nuevas medidas de seguridad y para una compra sencilla recomendamos tener a mano los siguientes datos para poder comprar online en el 2021.

- Tener la numeración de la tarjeta, la fecha de caducidad y los 3 dígitos de seguridad.

- Conocer las claves de nuestro banco. (firma, coordenadas, etc)

- Haber dado de alta el número de móvil correcto y asociarlo a la tarjeta con la que queremos pagar.

- Tener la APP instalada en el móvil con la huella dactilar validada para mayor comodidad.

- Si la clave del acceso al banco es diferente de la firma, solicitar a nuestra entidad dicho código para poder validar las compras.

[/accordion-item]

[accordion-item title=”¿HAS AUTORIZADO LOS PAGOS ONLINE?”]

Toca autorizar las compras con tarjeta en el propio banco del titular de la tarjeta.

Algunos bancos tienen un apartado nuevo llamado “Autorizar compras online” (es el caso de Kutxabank y otras entidades) para que podamos validar las compras una vez entramos en nuestro banco. Queda claro que si no tenemos las claves del banco o no tenemos instalada la aplicación del banco difícilmente podremos autorizar la compra en el comercio.

[/accordion-item]

[/accordion]

[/section]

[section]

[accordion title=”SOBRE LA NORMATIVA PSD2, ¿QUÉ ES Y EN QUÉ TE BENEFICIA?”]

[accordion-item title=”¿Qué es la Directiva Europea PSD2 (Payment Services Directive)?”]

La aplicación de la Directiva Europea PSD2 regula los servicios de pago y en particular afecta a la hora de comprar con tarjeta en cualquier comercio debe aplicarse ya desde el 2021. Por ello es posible que notéis que se nos pide mucha más información que en el pasado a la hora de comprar con tarjeta en nuestra página web.

Los cambios se notan en particular en las pasarelas de pago españolas gestionadas por bancos españoles. Todos estos cambios pretenden proteger a los consumidores ante un robo o copia de una tarjeta. Ahora será más seguro comprar en Internet con tarjeta pero también deberemos aceptar los importantes cambios que vienen y que ya están empezando a afectar en las compras.

En el pasado las compras con tarjeta requerían de indicar la numeración y la fecha de caducidad. Para ofrecer una mayor seguridad se solicitaban los 3 digitos (CVV) que aparecen en la parte trasera de la tarjeta.

¿Por qué Europa ha querido dar un paso más en la protección de los consumidores?

El objetivo es plantar cara al fraude en Internet de forma muy efectiva. Por eso, cada día será algo más complicado comprar con tarjeta si no somos el titular real de la misma. Se trata de ofrecer a todos los consumidores un sistema más seguro. Los bancos y entidades financieras tenían hasta el 31 de Diciembre de 2020 para poner en marcha las compras seguras en Internet y lo han empezado a implantar muy recientemente.

Si bien entró en vigor la normativa de las obligaciones de autentificación el pasado 14 de septiembre de 2019, la realidad es que no todos los requisitos técnicos tenían la obligación de entrar en funcionamiento hasta el 31 de diciembre de 2020. La realidad es que la implantación “real” del PSD2 podría impactar negativamente en el comercio electrónico. Al ser más difícil pagar los clientes podrían reducir las compras en Internet. En todo caso, empezaremos el 2021 con estos cambios en los pagos de forma obligatoria.

https://youtu.be/MrP1uOdL3uU

[/accordion-item]

[accordion-item title=”Compras online más seguras: Comprar con tarjeta en el 2021 es mucho más seguro.”]

Cómo podemos deducir las compras con tarjeta ya no son tan sencillas aunque ofrecen una mayor seguridad a los consumidores y también al comercio.

Aunque aparentemente, el hecho de tener que tener tanto la tarjeta como nuestro móvil encima para poder realizar una compra, pueda parecer protección suficiente, la realidad es que no es así… ¿Qué pasa si nos roban la tarjeta y el móvil al mismo tiempo? Por ese motivo, la mayoría de bancos requieren un segundo paso para autentificar nuestra identidad y evitar operaciones fraudulentas.

Esto se debe a que la mayoría de terminales móviles muestran las notificaciones incluso si tenemos el móvil bloqueado, por lo que podrían llegar a comprar con nuestra tarjeta sin ser el titular realmente. Por ese motivo, es importante reforzar la seguridad y muchos bancos exigen este segundo paso.

¿Qué ventajas ofrece la nueva directiva europea PSD2 a la hora de comprar con tarjeta?

La autenticación de dos factores permite al banco verificar que el usuario que realizó la compra electrónica es el propietario de la cuenta a través de la cual se realizó el pago. De esta manera, los clientes, las empresas y las instituciones financieras pueden asegurarse de que sus identidades no hayan sido suplantadas. Para las empresas, “las empresas pueden garantizar que sus ventas en línea sean seguras y evitar pérdidas causadas por fraudes, lo que tendrá un impacto positivo en su rentabilidad”.

Pero también les ayudará porque conocen a sus clientes mejor que antes. Estrategias de mejora, por ejemplo, podrán utilizar las herramientas adecuadas para conocer cuáles son sus preferencias y necesidades para mejorar su experiencia de compra. Cuando se trata de consumidores, facilitará sus transacciones al hacerlos más seguros y generar una mayor confianza en los pagos electrónicos en tiendas físicas y online.

¿Cómo protege mejor a los consumidores en sus compras con tarjeta?

Gracias a esta nueva normativa los derechos de los usuarios mejoran en sus compras en Internet. La responsabilidad por operaciones no autorizadas se limita a una cantidad máxima que deberá soportar de 50€ frente a los 150€ que se exigía a los propietarios de las tarjetas.Además en caso de operaciones no autorizadas la nueva directiva europea PSD2 exige a corregir de forma inmediata el daño al cliente. Eso sí el cliente debe avisar tan pronto como se dé cuenta de la compra fraudulenta.

Además si la autorización PSD2 se hace para una cierta cantidad y al cliente se le cobra por encima de esa cantidad o no se le especifica correctamente el importe a cobrar se podrá solicitar la devolución inmediata del dinero y cancelar el pedido. Además en caso de disputa, será el propio comercio el que deba demostrar que la operación se realizó con el permiso del usuario y que la ejecución ha sido la correcta: Si no fuera el caso, el consumidor tendrá la razón y verá un reembolso inmediato en su cuenta.

[/accordion-item]

[accordion-item title=”¿Qué hará cada banco ante la nueva regulación PSD2?”]

¿Cómo ha cambiado el proceso de compra online en cada uno de ellos?

Te recomendamos consultar con tu banco el procedimiento que ha utilizado para cumplir con la nueva directiva europea PSD2.

[/accordion-item]

[/accordion]

[/section]

Con este artículo esperamos responder con todo lo que hay que saber de la PSD2 y el motivo por el que ahora comprar con tarjeta es más seguro pero algo más complicado en el 2021. Por ese motivo, hemos lanzado está guía que explica bien cómo van a cambiar los pagos en Internet con la nueva directiva europea PSD2 cuyo objetivo es ofrecer la mayor seguridad en nuestras compras online.